Kapitalistische Kapuzineraffen?

Versionen

- 2025-12-27 (2)

- 2025-12-22 (1)

Downloads

Eine spannende wirtschaftswissenschaftliche Studie von Chen et al. (2006) zeigt: Gehaubte Kapuzineraffen (Cebus apella) verstehen prinzipiell, wie Geld funktioniert.Sechs in Gefangenschaft lebende Kapuzineraffen bekamen Aluminiummünzen ausgeteilt und lernten über einen längeren Zeitraum, dass sie in zwei ans Gehege angeschlossenen Boxen Münzen gegen leckere Nahrungsmittel tauschen konnten.

In Experiment I bekam jeder Kapuzineraffe 12 Münzen, die er bei Händler 1 gegen ein Stück Apfel oder bei Händler 2 gegen süße Nahrungsmittel (Traube/Fruchtgummi) eintauschen konnte. Im Laufe einer Woche hatte sich für jeden Kapuzineraffen ein bestimmtes durchschnittliches Mischungsverhältnis eingestellt.

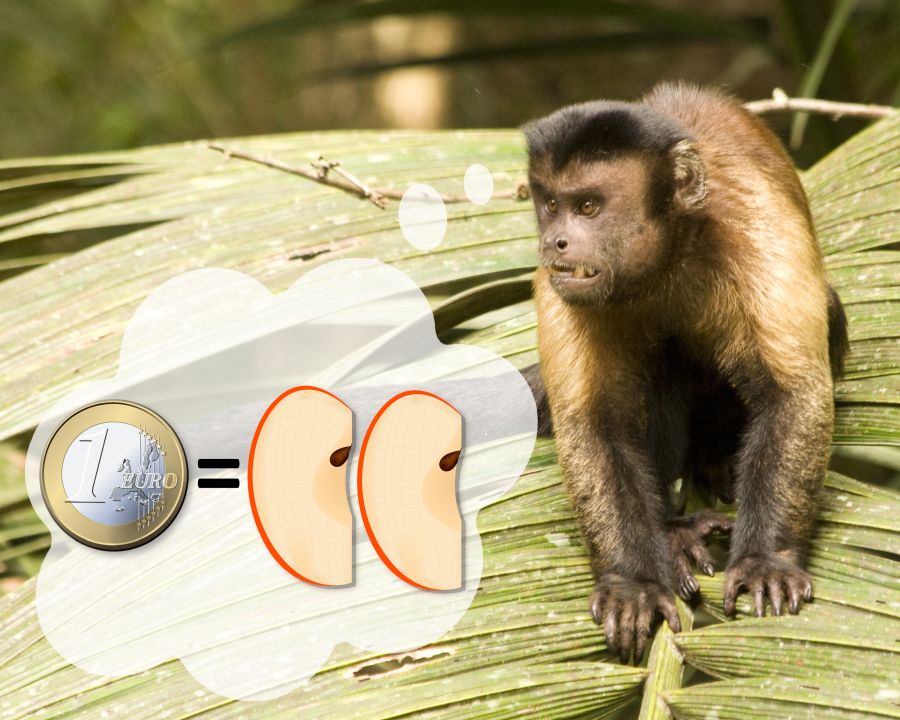

Anschließend halbierte Händler 1 den Apfelpreis: 1 Münze war nun 2 Apfelstücke wert (s. Abb. 1). Da die Affen nun mit 12 Münzen doppelt so viele Apfelstücke wie vorher kaufen könnten, wurden ihnen jeweils so viele Münzen abgezogen, dass sie trotz des neuen Preises noch dasselbe Mischungsverhältnis wie vorher konsumieren konnten (die „Vermögenssituation“ bleibt also gleich). Kaufte beispielsweise ein Affe vorher 6 Süßigkeiten und 6 Apfelstücke mit 12 Münzen, wurden ihm nur noch 9 Münzen gegeben, die nun wiederfür 6 Süßigkeiten und 6 Apfelstücke reichten. Es stellte sich heraus, dass die Kapuzineraffen ihr Kaufverhalten umstellten: Sie kauften nun deutlich mehr von den günstigeren Äpfeln und ersetzten damit einen Teil der bisher bevorzugten Süßigkeiten (z. B. vorher: 12 Münzen für 6 Äpfel + 6 Süßigkeiten; danach 9 Münzen für 10 Äpfel und4 Süßigkeiten). Ihr Verhalten ähnelte damit dem von Menschen, bei welchen Ökonomen (im Rahmen der „Revealed Preference Theory“) davon ausgehen, dass Menschen stabile Präferenzen besitzen, die sie durch ihr Kaufverhalten offenbaren.

Figure 1. Abb. 1 Gehaubte Kapuzineraffen können lernen, Münzen als Zahlungsmittel einzusetzen. (Wikimedia: Sean McCann, CC BY-SA 2)

In Experiment II verkauften beide Händler nur noch Äpfel. Händler 1 bot nun immer ein Apfelstück an, gab aber in 50 % der Fälle noch ein Apfelstück „gratis“ dazu. Händler 2 bot immer zwei Apfelstücke an, gab aber in 50 % der Fälle nur ein Apfelstück ab statt der „versprochenen“ zwei. Damit war der durchschnittliche Preis bei beiden Händlern gleich: durchschnittlich bekamen die Affen 1,5 Apfelstücke je Münze. Dennoch kauften die Affen in ca. 71 Prozent aller Tauschaktionen bei Händler 1. Dies entspricht dem Verhalten von Menschen, die Entscheidungsalternativen nicht nur rein ökonomisch, sondern in aller Regel auch in Bezug zu einem Referenzpunkt bewerten (Referenzpunktabhängigkeit der Präferenzen). Zum Beispiel wird eine Gehaltserhöhung von 3 % freudig angenommen, wenn man gar keine erwartet hatte, aber mit Enttäuschung zur Kenntnis genommen, wenn man 6 % erwartet hatte. Ebenso wie im Affenexperiment wird hier eine Abweichung von der Erwartung (dem Referenzpunkt) nach unten als Verlust wahrgenommen und möglichst vermieden, während eine Abweichung nach oben als Gewinn gesehen wird – obwohl die Alternativen ökonomisch identisch sind.

In Experiment III gab jederHändler immer nur ein Apfelstück ab. Händler 1 war „ehrlich“ und zeigte auch vorher nur ein Apfelstück zum Tauschen, während Händler 2 immer „unehrlich“ war und zwei Apfelstücke zeigte, aber nur eines abgab. Die Kapuziner wählten in ca. 79 % der Fälle den „ehrlichen“ Händler 1. Chen et al. gehen davon aus, dass die Affen mit der Zeit gemerkt haben dürften, dass das Ergebnis bei beiden Händlern gleich ist. Daher zeige sich, dass „Kapuzineraffen nicht nur referenzpunktabhängig, sondern auch verlustavers sind“ (S. 532). Die Angst vor Verlust von vorhandenen oder fest erwartetenGütern (Verlustaversion) ist bei Menschen als starkes Handlungsmotiv bekannt und im Rahmen der Prospect-Theorie erforscht worden: In der Regel ist bei Menschen die Angst, etwas sicher Geglaubtes zu verlieren, stärker als das Streben, den eigenen Gewinn zu maximieren.

Die Autoren schlussfolgern: „Insgesamt deuten unsere Ergebnisse darauf hin, dass Kapuzineraffen bei ihren Entscheidungen sehr empfindlich auf Veränderungen bei Preisen, Budgets und erwarteten Gewinnen reagieren“ (S. 534). Dies bestätigte ihre anfängliche These, dass „die Wahl der Kapuzineraffen im Großen und Ganzen rational ist und der Standardpreistheorie entspricht“ (S. 526f).

Dubner & Levitt (2005) berichten außerdem, dass M. Keith Chen während des Experiments beobachtete, wie ein Kapuzineraffe Geschlechtsverkehr gegen eine Münze tauschte und sich dafür eine Traube kaufte. Also sind sogar Kapuzineraffen zu „Prostitution“ fähig. Auch bei wildlebenden Schimpansen wird Fleisch über längere Zeit gegen Geschlechtsverkehr eingetauscht (Gomes & Boesch 2009).

Chen et al. (2006) leiten aus ihren Beobachtungen ab, dass die Mechanismen im Umgang mit Geld „evolutionär alt“ sein müssen, weil sie sich bei Kapuzineraffen und Menschen ähneln (S. 520). Allerdings trifft es gar nicht zu, dass Kapuzineraffen und Menschen „nahe evolutionäre Verwandte“ sind (S. 521). Kapuzineraffen sind schließlich Neuweltaffen, die nach evolutionärer Vorstellung immerhin ca. 45 MrJ (Millionen radiometrische Jahre) von Menschenaffen und Menschen trennen (Finstermeier et al. 2013). Noch erstaunlicher ist aber, dass auch „das Verhalten von Ratten und Tauben den Gesetzen der Nachfrage zu gehorchen scheint“ (Chen et al. 2006), obwohl diese 78 MrJ bzw. 300 MrJ Evolutionsgeschichte von Kapuzineraffen und Menschen trennen (Foley et al. 2016, Fig. 1). Wenn solche Tiere erstaunliche menschenähnliche Verhaltensweisen an den Tag legen, zeigt dies einmal mehr, dass ähnliche Verhaltensweisen von Menschen und Schimpansen keine guten Argumente für eine gemeinsame evolutionäre Abstammung darstellen.

[Chen MK, Lakshminarayanan V & Santos LR (2006) How Basic Are Behavioral Biases? Evidence from Capuchin Monkey Trading Behavior. J. Polit. Econ. 114, 3 • Dubner SJ & Levitt SD (2005) Monkey Business. vom 05.06.2005, https://www.nytimes.com/

2005/06/05/magazine/monkey-business.html • Finstermeier K et al. (2013) A Mitogenomic Phylogeny of Living Primates. PLOS ONE 8(7):e69504 • Foley NM, Springer MS & Teeling EC (2016) Mammal madness: is the mammal tree of life not yet resolved? Phil. Trans. R. Soc. B 371: 20150140 • Gomes CM & Boesch C (2009) Wild Chimpanzees Exchange Meat for Sex on a Long-Term Basis. PLoS ONE 4(4): e5116 • Kagel JH et al. (1975) Experimental Studies of Consumer Demand Behavior Using Laboratory Animals. Econ. Inquiry 13, 22–38]

Eine spannende wirtschaftswissenschaftliche Studie von Chen et al. (2006) zeigt: Gehaubte Kapuzineraffen (Cebus apella) verstehen prinzipiell, wie Geld funktioniert.Sechs in Gefangenschaft lebende Kapuzineraffen bekamen Aluminiummünzen ausgeteilt und lernten über einen längeren Zeitraum, dass sie in zwei ans Gehege angeschlossenen Boxen Münzen gegen leckere Nahrungsmittel tauschen konnten.

In Experiment I bekam jeder Kapuzineraffe 12 Münzen, die er bei Händler 1 gegen ein Stück Apfel oder bei Händler 2 gegen süße Nahrungsmittel (Traube/Fruchtgummi) eintauschen konnte. Im Laufe einer Woche hatte sich für jeden Kapuzineraffen ein bestimmtes durchschnittliches Mischungsverhältnis eingestellt.

Anschließend halbierte Händler 1 den Apfelpreis: 1 Münze war nun 2 Apfelstücke wert (s. Abb. 1). Da die Affen nun mit 12 Münzen doppelt so viele Apfelstücke wie vorher kaufen könnten, wurden ihnen jeweils so viele Münzen abgezogen, dass sie trotz des neuen Preises noch dasselbe Mischungsverhältnis wie vorher konsumieren konnten (die „Vermögenssituation“ bleibt also gleich). Kaufte beispielsweise ein Affe vorher 6 Süßigkeiten und 6 Apfelstücke mit 12 Münzen, wurden ihm nur noch 9 Münzen gegeben, die nun wiederfür 6 Süßigkeiten und 6 Apfelstücke reichten. Es stellte sich heraus, dass die Kapuzineraffen ihr Kaufverhalten umstellten: Sie kauften nun deutlich mehr von den günstigeren Äpfeln und ersetzten damit einen Teil der bisher bevorzugten Süßigkeiten (z. B. vorher: 12 Münzen für 6 Äpfel + 6 Süßigkeiten; danach 9 Münzen für 10 Äpfel und4 Süßigkeiten). Ihr Verhalten ähnelte damit dem von Menschen, bei welchen Ökonomen (im Rahmen der „Revealed Preference Theory“) davon ausgehen, dass Menschen stabile Präferenzen besitzen, die sie durch ihr Kaufverhalten offenbaren.

Figure 1. Abb. 1 Gehaubte Kapuzineraffen können lernen, Münzen als Zahlungsmittel einzusetzen. (Wikimedia: Sean McCann, CC BY-SA 2)

In Experiment II verkauften beide Händler nur noch Äpfel. Händler 1 bot nun immer ein Apfelstück an, gab aber in 50 % der Fälle noch ein Apfelstück „gratis“ dazu. Händler 2 bot immer zwei Apfelstücke an, gab aber in 50 % der Fälle nur ein Apfelstück ab statt der „versprochenen“ zwei. Damit war der durchschnittliche Preis bei beiden Händlern gleich: durchschnittlich bekamen die Affen 1,5 Apfelstücke je Münze. Dennoch kauften die Affen in ca. 71 Prozent aller Tauschaktionen bei Händler 1. Dies entspricht dem Verhalten von Menschen, die Entscheidungsalternativen nicht nur rein ökonomisch, sondern in aller Regel auch in Bezug zu einem Referenzpunkt bewerten (Referenzpunktabhängigkeit der Präferenzen). Zum Beispiel wird eine Gehaltserhöhung von 3 % freudig angenommen, wenn man gar keine erwartet hatte, aber mit Enttäuschung zur Kenntnis genommen, wenn man 6 % erwartet hatte. Ebenso wie im Affenexperiment wird hier eine Abweichung von der Erwartung (dem Referenzpunkt) nach unten als Verlust wahrgenommen und möglichst vermieden, während eine Abweichung nach oben als Gewinn gesehen wird – obwohl die Alternativen ökonomisch identisch sind.

In Experiment III gab jederHändler immer nur ein Apfelstück ab. Händler 1 war „ehrlich“ und zeigte auch vorher nur ein Apfelstück zum Tauschen, während Händler 2 immer „unehrlich“ war und zwei Apfelstücke zeigte, aber nur eines abgab. Die Kapuziner wählten in ca. 79 % der Fälle den „ehrlichen“ Händler 1. Chen et al. gehen davon aus, dass die Affen mit der Zeit gemerkt haben dürften, dass das Ergebnis bei beiden Händlern gleich ist. Daher zeige sich, dass „Kapuzineraffen nicht nur referenzpunktabhängig, sondern auch verlustavers sind“ (S. 532). Die Angst vor Verlust von vorhandenen oder fest erwartetenGütern (Verlustaversion) ist bei Menschen als starkes Handlungsmotiv bekannt und im Rahmen der Prospect-Theorie erforscht worden: In der Regel ist bei Menschen die Angst, etwas sicher Geglaubtes zu verlieren, stärker als das Streben, den eigenen Gewinn zu maximieren.

Die Autoren schlussfolgern: „Insgesamt deuten unsere Ergebnisse darauf hin, dass Kapuzineraffen bei ihren Entscheidungen sehr empfindlich auf Veränderungen bei Preisen, Budgets und erwarteten Gewinnen reagieren“ (S. 534). Dies bestätigte ihre anfängliche These, dass „die Wahl der Kapuzineraffen im Großen und Ganzen rational ist und der Standardpreistheorie entspricht“ (S. 526f).

Dubner & Levitt (2005) berichten außerdem, dass M. Keith Chen während des Experiments beobachtete, wie ein Kapuzineraffe Geschlechtsverkehr gegen eine Münze tauschte und sich dafür eine Traube kaufte. Also sind sogar Kapuzineraffen zu „Prostitution“ fähig. Auch bei wildlebenden Schimpansen wird Fleisch über längere Zeit gegen Geschlechtsverkehr eingetauscht (Gomes & Boesch 2009).

Chen et al. (2006) leiten aus ihren Beobachtungen ab, dass die Mechanismen im Umgang mit Geld „evolutionär alt“ sein müssen, weil sie sich bei Kapuzineraffen und Menschen ähneln (S. 520). Allerdings trifft es gar nicht zu, dass Kapuzineraffen und Menschen „nahe evolutionäre Verwandte“ sind (S. 521). Kapuzineraffen sind schließlich Neuweltaffen, die nach evolutionärer Vorstellung immerhin ca. 45 MrJ (Millionen radiometrische Jahre) von Menschenaffen und Menschen trennen (Finstermeier et al. 2013). Noch erstaunlicher ist aber, dass auch „das Verhalten von Ratten und Tauben den Gesetzen der Nachfrage zu gehorchen scheint“ (Chen et al. 2006), obwohl diese 78 MrJ bzw. 300 MrJ Evolutionsgeschichte von Kapuzineraffen und Menschen trennen (Foley et al. 2016, Fig. 1). Wenn solche Tiere erstaunliche menschenähnliche Verhaltensweisen an den Tag legen, zeigt dies einmal mehr, dass ähnliche Verhaltensweisen von Menschen und Schimpansen keine guten Argumente für eine gemeinsame evolutionäre Abstammung darstellen.

[Chen MK, Lakshminarayanan V & Santos LR (2006) How Basic Are Behavioral Biases? Evidence from Capuchin Monkey Trading Behavior. J. Polit. Econ. 114, 3 • Dubner SJ & Levitt SD (2005) Monkey Business. vom 05.06.2005, https://www.nytimes.com/

2005/06/05/magazine/monkey-business.html • Finstermeier K et al. (2013) A Mitogenomic Phylogeny of Living Primates. PLOS ONE 8(7):e69504 • Foley NM, Springer MS & Teeling EC (2016) Mammal madness: is the mammal tree of life not yet resolved? Phil. Trans. R. Soc. B 371: 20150140 • Gomes CM & Boesch C (2009) Wild Chimpanzees Exchange Meat for Sex on a Long-Term Basis. PLoS ONE 4(4): e5116 • Kagel JH et al. (1975) Experimental Studies of Consumer Demand Behavior Using Laboratory Animals. Econ. Inquiry 13, 22–38]